GKV oder PKV?

Kennst du die Sozioemotionale Selektivitätstheorie? Nein? Sie sollte jedoch deine Entscheidungsgrundlage zur GKV oder PKV sein!

Die „Sozioemotionale Selektivitätstheorie“ von Laura L. Carstensen besagt, dass Menschen mit zunehmendem Alter ihre Prioritäten ändern. Gesundheit und andere langfristige Wohlstandsfaktoren werden wichtiger.

Deine gesundheitliche Versorgung und damit deine Krankenversicherung bekommt mit zunehmendem Alter einen höheren Stellenwert. Die Krux: Du musst heute entscheiden, welche Leistungen du später möchtest.

Inhalt

GKV vs. PKV – Was wir von Speed-Kletterern lernen können

Ich habe neulich die Dokumentation „Duell am Abgrund“ über Speed-Klettern gesehen. Was das mit dem Thema Krankenversicherung zu tun hat? Wirst du gleich sehen …

Die Bergsteiger Ueli Steck und Dani Arnold klettern ohne Sicherung und alleine auf Berge. Zum Vergleich: Die Nordwand des Eigers in der Schweiz (auch „Mordwand“ bezeichnet) bestieg ein dreiköpfiges deutsch-österreichisches Team 1938 in 3 Tagen.

2008 kletterte Ueli Steck die Nordwand in 2 Stunden und 47 Minuten! Dani Arnold unterbot Ueli, als er 2011 die Bergspitze in 2 Stunden und 28 Minuten erreichte. Ueli brach erneut den Rekord 2015 mit 2 Stunden und 22 Minuten alleine und ohne Sicherung!

Was machten die Medien daraus? „Ueli vs. Dani“ … kommt Dir das bekannt vor? „Ueli vs. Dani“ … „GKV vs. PKV“. Das lässt sich gut verkaufen, stachelt an, der Zuschauer positioniert sich. „Ueli ist besser, weil …“ und der Andere entgegnet „Ne, der Dani hat …“. Es ist wie bei GKV und PKV.

Übrigens hat eine Journalistin in der Dokumentation resümiert, dass die Medien daraus einen Wettbewerb gemacht hätten. Das sei aber unnötig, da beide Weltklasse seien. Aus der Herausforderung (Klettern ohne Sicherung) wurde ein Sport.

Die Krankenversicherung ist aber kein Sport. Beide Systeme haben ihre Stärken und Schwächen und es stellt sich die Frage, welches System passt zu dir?

GKV vs. PKV – Der Begriff ist falsch

… und wie beim Speed-Kletterern haben wir das gleiche Problem bei „GKV vs. PKV“. Denn beide Systeme haben ihre Berechtigung und ihre Vor- und Nachteile. Aus meiner Sicht stellt sich die Frage, welches System passt zu dir?

Übrigens ist GKV vs. PKV sowieso falsch, weil es eine Gleichbehandlung in der GKV unterstellt. Weit gefehlt! Wir müssten die GKV-Mitglieder mindestens in zwei Gruppen einteilen. Aber das wäre für den GKV-Verband und die Politik ungünstig für ihre Argumentation zur GKV.

… und damit kommen wir zum wichtigsten Punkt: Das „beste“ System gibt es nicht! Aussagen wie „GKV vs. PKV“ sind unsinnig, denn beide Systeme haben Vor- und Nachteile und beide haben eine wichtige Funktion.

GKV vs. PKV – Wohin wechseln die Versicherten?

2001 began meine Reise in der Finanzbranche. Weißt Du, was damals alle (auch die Kunden) zu mir meinten? Man müsse aus der GKV austreten und in die PKV wechseln. Die GKV würde teurer und teurer sowie die Leistungen künftig gestrichen werden. Interessant, oder?

Später änderte sich die Meinung … es hieß, man solle in der GKV bleiben. Häh? Was hatte sich geändert? Nichts! Im Gegenteil … 2009 reformierte der Gesetzgeber die Krankenversicherung und verbesserte die PKV. Die Funktionsweise von GKV und PKV ist gleich geblieben!

Seit einigen Jahren kippt die Stimmung erneut … mehr und mehr Menschen fliehen aus der GKV. Ich hatte noch nie so viele Anfragen zur PKV, wie in den letzten Jahren. Diesen Trend erkennst Du auch an der folgenden Statistik:

blau = In diesen Jahren sind mehr Personen von der GKV in die PKV gewechselt

rot = In diesen Jahren sind mehr Personen von der PKV in die GKV gewechsel

Bis 2011 sind per Saldo mehr Personen in die PKV gewechselt. 2012 bis 2017 wechselten mehr Menschen in die GKV und seit 2018 fliehen mehr und mehr in die PKV mit steigender Dynamik.

Was du von mir erwarten kannst

Ich zeige dir, wie sich die GKV und PKV in der jeweiligen Lebensphase verhalten. Daraus kannst du schlussfolgern, welches System für dich sinnvoller ist. Einverstanden?

… eine Sache vorweg: Ich bin unabhängig. Zugelassen bin ich als Versicherungsmakler. Mein Geld verdiene ich entweder mit der Vermittlung oder auf Honorarbasis. Du partizipierst von 25 Jahren Erfahrung.

Goldenes Dreieck der Krankenversicherung

Wie kannst Du herausfinden, welches System zu Dir am besten passt? Dazu schauen wir auf das goldene Dreieck der Krankenversicherung bestehend aus Leistung, Beitrag und Beitragsstabilität / Beiträge im Alter:

Es kann durchaus sein, dass in einem Bereich die GKV und in einem anderen die PKV vorteilhafter für dich ist. Wenn du Unterstützung benötigst, dann nimm Kontakt auf und wir schauen, welches System für dich sinnvoll ist.

Leistung

Ich vereinbare mit jedem Interessenten ein kostenfreies Erstgespräch. In dem besprechen wir das Thema und wie deine aktuelle Situation ist. Weißt Du, was ich beim Erstgespräch immer wieder höre? Und das verstärkt seit etwa 4-5 Jahren?

Eigentlich mag ich die GKV, aber ich will keine 1.000 Euro monatlich in die gesetzliche Krankenkasse einzahlen und dann doch 6 Monate oder länger auf einen Facharzttermin warten.

Die Zahl ist übrigens veraltet, die Krankenkassen erheben mittlerweile je nach Kasse und Kinderanzahl bis zu 1.170 Euro mtl. (Stand 2025) … Tendenz steigend. Es sieht nicht so aus, als würde sich daran in nächster Zeit etwas ändern.

Fachärzte

Die Wartezeiten bei Fachärzten werden noch schlimmer. Du glaubst das nicht? Dann schaue dir die Aussage des Zentralinstituts für die kassenärztliche Versorgung an:

„Nach Schätzungen des Zentralinstituts für die kassenärztliche Versorgung (ZI) vom Februar 2024 sei mit einem Mangel an 30.000 bis 50.000 Ärztinnen und Ärzten bis zum Jahr 2040 zu rechnen.“ (Quelle: Bundesärztekammer (2024))

Nach den aktuellen Zahlen der Bundesärztekammer (Stand: 31.12.2023) gehen in den nächsten 5-7 Jahren etwa 100.000 Ärzte in Rente (das ist etwa jeder vierte Arzt!) und die Ärzte in Ausbildung können das nicht kompensieren. Man muss kein Prophet sein, um die Konsequenz zu antizipieren.

GKV – Leistungskürzung voraus?

Die demographische Entwicklung wird die GKV hart treffen. Die Politiker verschieben die Reformen und dadurch wird das Problem größer. Es gibt grundsätzlich nur zwei Möglichkeiten:

- Beitrag rauf ↑

- Leistungen runter ↓

Der Höchstbeitrag liegt bei historischen 1.170 € (Stand: 2025). Und das obwohl die Steuerzahler jährlich die GKV mit 16,5 € Mrd. Euro (Stand: 2023) bezuschussen! Aus meiner Sicht werden die Leistungen gekürzt und das gab es schon häufiger:

- Kieferorthopädie für Erwachsene gestrichen (seit 1989, RVO-Änderungsgesetz) >> Anker Reichsversicherungsordnung.

- Brillen gestrichen (seit 2004, GKV-Modernisierungsgesetz)

- Zahnersatz gestrichen bzw. Festzuschuss (seit 2005, Gesundheitsmodernisierungsgesetz)

- …

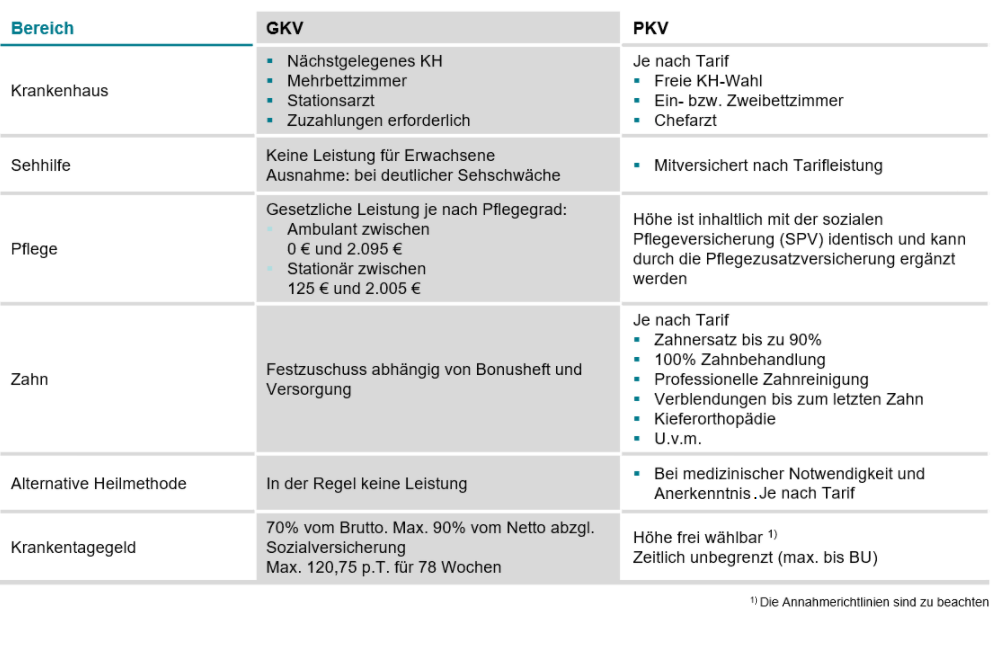

GKV – PKV

Bei der PKV vereinbarst du bei Vertragsabschluss die Leistungen und auf diese hast du einen Rechtsanspruch. Der Versicherer kann diese nicht einseitig kürzen! Daher ist es wichtig von Beginn an gute Leistungen einzukaufen.

In der folgenden Tabelle siehst du eine Gegenüberstellung der Leistungen von GKV und PKV. Die Tabelle ist einfach gehalten. Tatsächlich sind die Unterschiede weitreichender.

Die Leistungen unterscheiden sich weit umfangreicher, als dargestellt. Sie hängen von deiner individuellen Situation ab und welchen Tarif du wählst. Für eine individuelle Einschätzung nimm einfach Kontakt auf.

Fazit

Erinnerst du dich an die Sozioemotionale Selektivitätstheorie am Anfang dieser Seite? Mit zunehmendem Alter wird die Gesundheit und damit einhergehend die Krankenversicherung wichtiger …

… das ist die Krux! Du entscheidest heute, welche Leistungen du mit 60, 70, 80 … haben möchtest. Denn mit 60 wirst du nicht mehr in die PKV wechseln (können)! Die Gesundheitsprüfung wird schwieriger zu bestehen.

Irgendwann kommt der Punkt, an dem es heißen wird: Für immer GKV. Das muss nicht schlecht sein, aber du hast keine Wahl mehr! Daher lasse jetzt prüfen, ob GKV oder PKV das sinnvollere System für dich ist.

Beitrag

Die GKV berechnet den Beitrag aus Status (z. B. pflichtversichert, freiwillig versichert) und Einkommen. Je weniger du verdienst, desto weniger zahlst du für die GKV. Demnach ist die GKV vor allem interessant für Personen mit niedrigem Einkommen. Anders kann es bei Beamten sein.

Die PKV kalkuliert den Beitrag aus Eintrittsalter, Risikoprüfung und Tarif. Der Beitrag ist einkommensunabhängig. Daher ist die PKV besonders interessant für Personen mit einem höheren Einkommen, denn sie müssten in der GKV (deutlich) mehr zahlen.

Zwischenfazit: Bei geringem Einkommen ist die GKV billiger. Die PKV ist oft preisgünstiger, vor allem wenn du über der sogenannten Beitragsbemessungsgrenze (66.150 €, Stand: 2025) verdienst oder Beamter bist. Hier die Beiträge nach Lebensphase:

Arbeiten

GKV: Je höher dein Einkommen, desto höher der GKV-Beitrag. Faustformel: GKV inkl. Pflegepflicht kostet etwa 20 % deines Einkommens. Dein Arbeitgeber übernimmt die Hälfte. Der Höchstbeitrag zur GKV liegt 2025 bei 1.170 € monatlich.

PKV: Du zahlst einen einkommensunabhängigen Beitrag. Je höher dein Einkommen, desto interessanter ist die PKV. Selbst mit 1-2 Kindern ist die PKV häufig günstiger oder gleich. Der Arbeitgeber übernimmt auch bei der PKV grundsätzlich die Hälfte.

Elternzeit

GKV: Warst du vor der Elternzeit pflichtversichert, so zahlst du während der Elternzeit keine Beiträge. Wer vor der Elternzeit freiwillig versichert war, nun ja … dann kommt es darauf an. Dann kann ein Beitrag in der GKV fällig werden!

Die GKV behandelt ihre Mitglieder unterschiedlich, wie z. B. beim Elterngeld. Einige werden böse überrascht, denn die GKV kann in der Elternzeit durchaus teuer sein. Falls du hierzu weitere Informationen benötigst, nimm einfach Kontakt auf.

PKV: Du kannst deine Tarife anpassen und den Beitrag senken. In der Regel ist die GKV preisgünstiger. Jedoch übernehmen einige Versicherer zeitweise die PKV-Beiträge. Man kann folglich nicht pauschal sagen, ob die GKV oder PKV günstiger ist.

Die meisten Frauen bleiben für 12 Monate in Elternzeit. Bei zwei Kindern wären das insgesamt 2 Jahre. Das Arbeitsleben hingegen läuft in der Regel über mehrere Jahrzehnte, daher sollte man die Elternzeit nicht überbewerten.

Bei Fragen zur Krankenversicherung während der Elternzeit und welche Gestaltungsmöglichkeiten es gibt, nimm einfach Kontakt auf

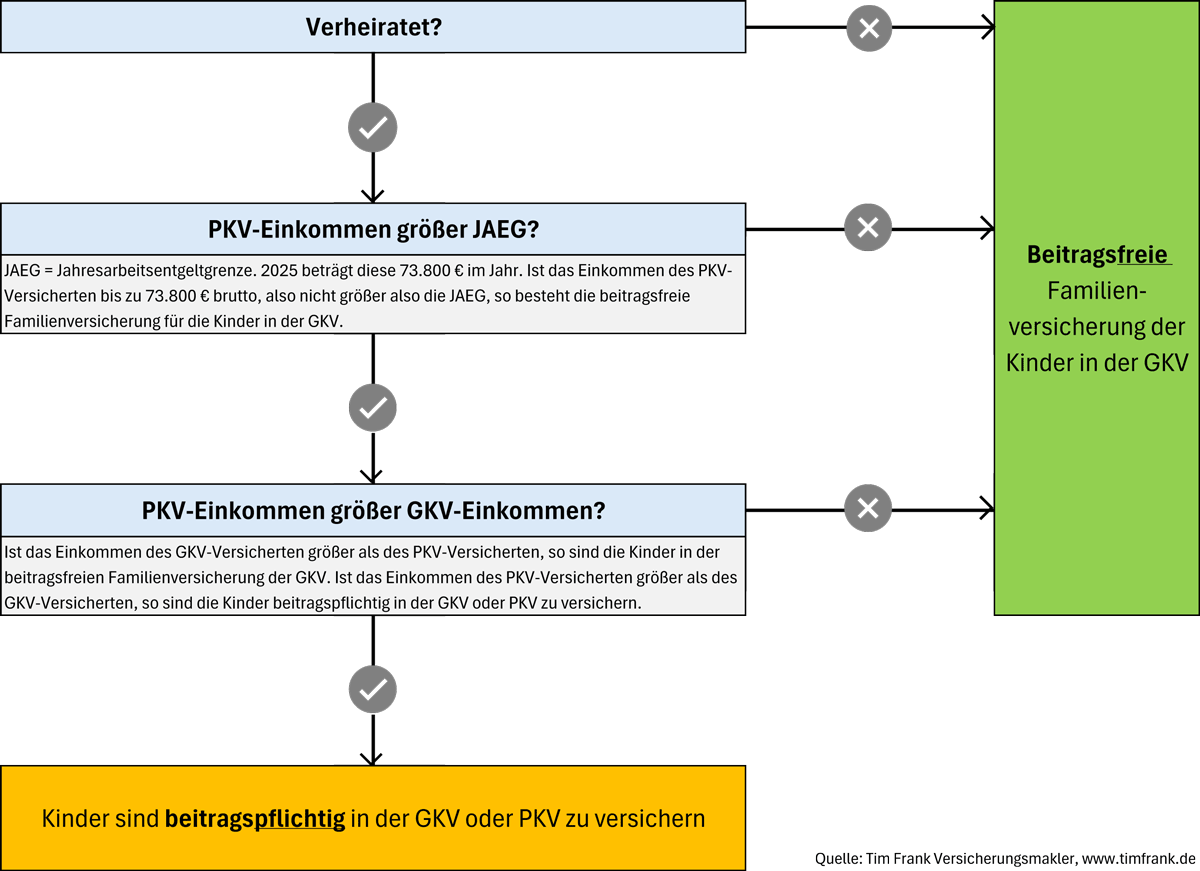

Kinder

Hierzu kursieren viele Mythen und Fehlinformationen. Kinder können immer PKV versichert werden. Den meisten geht es um die Frage nach der beitragsfreien Familienversicherung der Kinder in der GKV. Das prüft man mit folgendem Schema:

So prüfst du die beitragsfreie Familienversicherung der GKV für Kinder:

- Verheiratet: Seid ihr verheiratet? Falls nein, ist das Kind immer in der beitragsfreien Familienversicherung der GKV. Das Einkommen ist irrelevant.

- Einkommen PKV > JAEG: Seid ihr verheiratet, kommt es auf das Einkommen des PKV-Versicherten an. Liegt dieses bis zur JAEG von derzeit 73.800 € p.a. (Stand: 2025), so ist das Kind in der GKV beitragsfrei familienversichert.

- Einkommen PKV > GKV: Seid ihr verheiratet und das PKV-Einkommen liegt über der JAEG, entscheidet das GKV-Einkommen. Liegt dieses über dem PKV-Versicherten, bleiben Kinder in der GKV beitragsfrei familienversichert.

Beitragspflichtig sind Kinder folglich (GKV oder PKV), wenn ihr (1) verheiratet seid und (2) der PKV-Versicherte über der JAEG verdient und (3) der PKV-Versicherte mehr als der GKV-Versicherte verdient.

ALG I

GKV-Versicherte bleiben gesetzlich versichert. PKV-Versicherte werden Pflichtmitglied in der GKV, sie müssen zurück in die GKV. Ausnahme besteht nur für über 55 Jährige.

Als PKV-Versicherter kannst du dich von der GKV-Pflicht befreien lassen, sofern man während ALG I in der PKV bleiben möchte. Stellt man den Antrag nicht, geht man automatisch in die GKV.

Kranken(tage)geld

Während einer Arbeitsunfähigkeit zahlt die GKV Krankengeld bzw. die PKV Krankentagegeld. GKV und PKV unterscheiden sich in Höhe, Dauer und Abzüge.

GKV: Die GKV zahlt etwa 80 % vom letzten netto. Solltest du mehr als 66.150 € (Stand: 2025) verdienen, so steigt die Lücke zwischen Krankengeld und deinem letzten Einkommen immens. Ferner leistet die GKV max. 72 Wochen.

PKV: Bei der PKV kannst du das Krankentagegeld individuell zusammenstellen. Es sollte den PKV-Beitrag mit abdecken. Die PKV zahlt das Krankentgagegeld zeitlich unbegrenzt, jedoch ist das nur theoretisch richtig …

Berufsunfähigkeit

… denn GKV und PKV beenden das Kranken(tage)geld (vorzeitig), sobald du erwerbsgemindert (GKV) bzw. berufsunfähig (PKV) bist. Daher sollten sowohl GKV- als auch PKV-Versicherte eine Berufsunfähigkeitsversicherung abschließen.

Rentner

Das ist ein spannender Punkt und ist der dritte Bereich des Goldenen Dreiecks. Wir schauen uns diesen im nächsten Kapitel Beitragsstabilität / Beiträge im Alter an 😉

Fazit

Hinsichtlich der Beiträge fassen wir zusammen:

- GKV: Je niedriger dein Einkommen ist, desto preisgünstiger ist die GKV. Ein Selbständiger mit beispielsweise 25.000 € Einkommen hat in etwa einen Beitrag von 400 € mtl. und wäre damit günstiger als die PKV.

- PKV: Je höher Dein Einkommen ist, desto interessanter ist die PKV. Verdienst du 66.150 € (Stand: 2025) und mehr, zahlst du in der GKV etwa 1.170 €. Die PKV ist häufig günstiger und sogar 1-2 Kinder können sich rechnen.

- Beamte: Eine Ausnahme bilden Beamte. Denn hier liegt die individuelle Beihilfe oft bei 50-70 % und Kinder 80 %. In 90-95 % der Fälle lohnt sich bei Beamten die PKV. Die GKV ist für Beamte selten interessant.

- Versorgungswerk: Bist du im Versorgungswerk? Du wirst in der GKV massiv benachteiligt! Du zahlst im Rentenalter etwa doppelt so hohe GKV-Beiträge und die GKV ist regelmäßig teurer als die PKV! Lass dich unbedingt beraten.

Beitragsstabilität / Beiträge im Alter

Eine Sache vorweg … sowohl die GKV als auch PKV werden die Beiträge im Laufe der Zeit erhöhen! Das liegt unter anderem an folgenden Einflüssen: Inflation, Medizinische Inflation und Demographische Entwicklung (betrifft vor allem die GKV).

Die folgende Grafik zeigt die durchschnittliche Beitragssteigerung der letzten 20 Jahre von der GKV und PKV. Bei der PKV gibt es große Unterschiede, manche Versicherer steigerten stärker und manche deutlich weniger. Bei der PKV sind Versicherer und Tarif entscheidend:

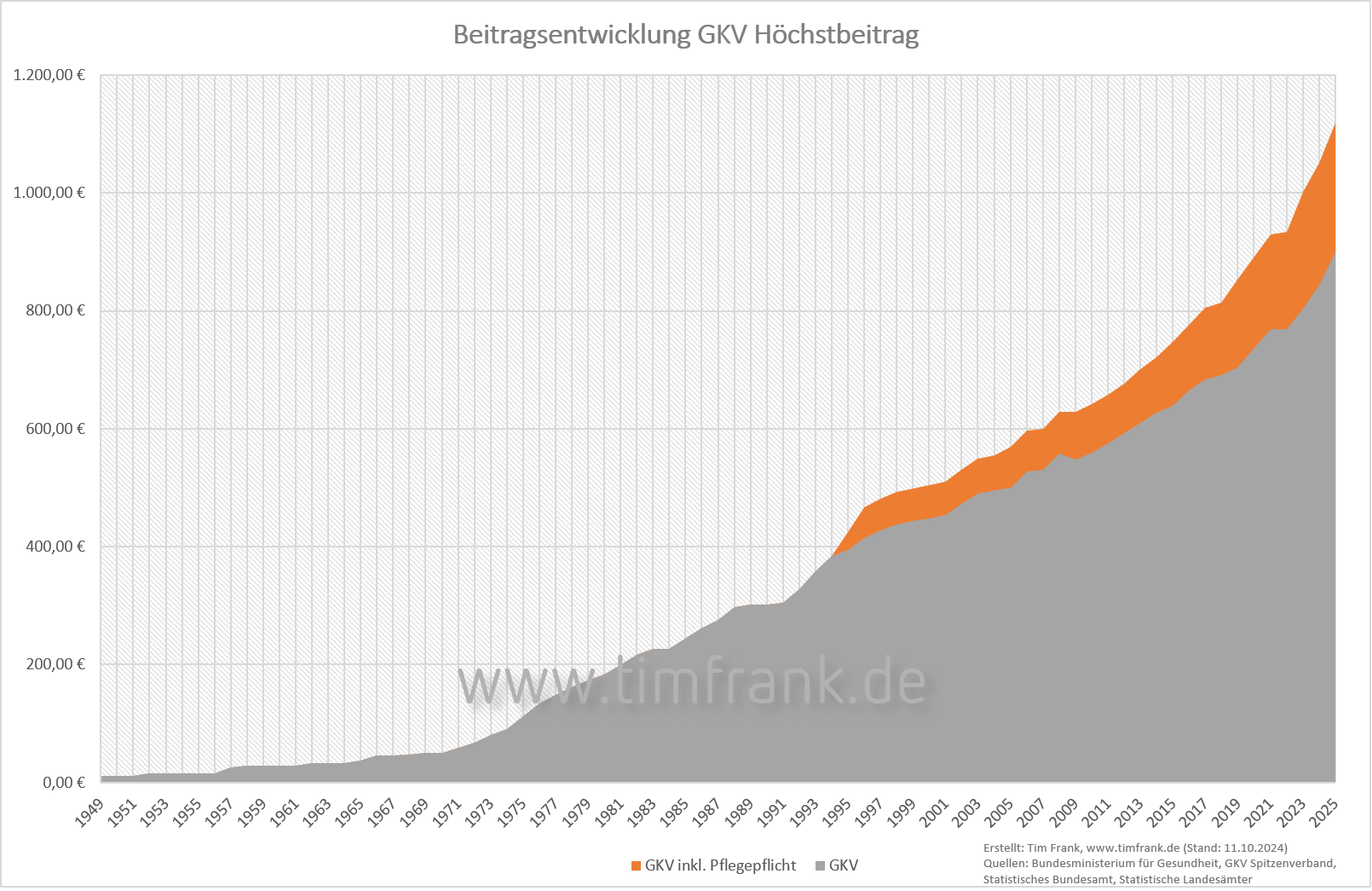

Beitragsentwicklung – GKV

Schauen wir uns an, wie sich der Höchstbeitrag der GKV in den letzten Jahrzehnten entwickelt hat:

Grau = Krankenversicherung

Orange = Pflegepflichtversicherung

Wenn wir beispielsweise die Beitragsentwicklung der letzten 20 Jahren nehmen, so hat sich die GKV durchschnittlich um etwa 4 % p.a. verteuert.

Interessante Beitragsentwicklung, oder? … Leider ist die Grafik falsch … denn bis 2003 finanzierte sich die GKV aus Beiträgen ihrer Mitglieder. Seit 2004 erhält die GKV Bundeszuschüsse … also Steuergelder! Die GKV wird seit dem subventioniert!

Wir müssten daher folglich die Beitragssätze um den Faktor erhöhen, um den tatsächlich nötigen Beitragssatz zu ermitteln. Interessant ist, dass trotz Steuergelder die Beiträge so stark gestiegen sind. Hier die Steuerzuschüsse seit 2004:

Übrigens sollte der Steuerzuschuss ursprünglich maximal 2,5 Mrd. jährlich betragen. Deshalb sehen wir bis einschließlich 2008 (mit Ausnahme von 2006) die 2,5 Mrd. Euro.

Aber es funktionierte nicht. Daher setzte man den Höchstbetrag einfach aus bzw. änderte ihn und der Staat bezuschusst mit einem Vielfachen die GKV mit unseren Steuergeldern.

Noch Fragen? Ich auch … ich bin gespannt wie man das künftig rechtfertigen will. Aus meiner Sicht muss die GKV reformiert werden. Und wie erwähnt, gibt es vor allem zwei Möglichkeiten: Beiträge rauf und/oder Leistungen runter. Auf welches Niveau Leistungen sinken können, kann man in den Nachbarländern sehen.

Beitragsentwicklung – PKV

Die Beitragsentwicklung der PKV ist schwerer auszuwerten, weil jeder Versicherer seine Tarife kalkuliert. Einige bilden weniger und andere mehr Alterungsrückstellungen. Daher ist es wichtig den passenden Versicherer und Tarif zu wählen.

Bei der folgenden Grafik sehen wir die durchschnittliche Beitragssteigerung der letzten 20 Jahre von der GKV und PKV im Vergleich. Der Steuerzuschuss zur GKV ist unberücksichtigt, d.h. die GKV wäre eigentlich noch stärker gestiegen:

Fazit

Sowohl die GKV als auch PKV erhöhten die Beiträge durchschnittlich um etwa 3-4 % p.a. Bisher hat die GKV etwas mehr erhöht als die PKV.

Es wird auch künftig Beitragserhöhungen geben – schon alleine wegen der Inflation. Das können wir nicht verhindern. Daher musst du in beiden Systemen grundsätzlich mit Beitragssteigerungen rechnen.

Beiträge im Alter

Gesetzliche Rente

Die GKV inkl. Pflegepflicht erhält ca. 20 % deiner gesetzlichen Rente (Stand: 2024). Die meisten werden Mitglied in der sogenannten Krankenversicherung der Rentner (KVdR), die sich an den Beiträgen beteiligt. 2024 beträgt der KVdR-Zuschuss 8,15 %.

Die PKV erhebt ihren Beitrag unabhängig vom Renteneinkommen. Was viele nicht wissen … auch PKV-Versicherte bekommen den KVdR-Zuschuss grundsätzlich in selber Höhe wie GKV-Mitglieder!

Pension (Beamte)

Beamte sind in der Regel in der PKV mit individueller Beihilfe oder in der GKV mit pauschaler Beihilfe versichert. Die meisten Beamten entscheiden sich für die PKV mit individueller Beihilfe.

Als GKV-Mitglied bleibt dein Zuschuss aus der pauschalen Beihilfe bei 50 %. Bei PKV-Versicherten hingegen erhöht sich die Beihilfe auf 70 %, so dass sie nur noch 30 % über die PKV decken müssen. Das spricht eher für die PKV.

Achtung pauschale Beihilfe

Die pauschale Beihilfe sollte gut überlegt sein, denn sie ist unwiderruflich. Hast du dich einmal für die pauschale Beihilfe entschieden, verlierst du für immer den Anspruch auf individuelle Beihilfe.

Das solltest du dir gut überlegen, denn die pauschale Beihilfe kann für böse Überraschungen sorgen. Eine habe ich gerade beschrieben. Im Pensionsalter steigt die Beihilfe für PKV-Versicherte auf 70 %, GKV-Mitglieder mit pauschaler Beihilfe erhalten weiterhin nur 50 %.

Solltest du später in ein anderes Bundesland oder Bund wechseln, das keine pauschale Beihilfe anbietet, so …

- bleibst du grundsätzlich in der GKV,

- hast keinen Anspruch auf individuelle Beihilfe (Anspruch hast du ja lebenslang verloren) und

- musst folglich den GKV-Beitrag komplett selbst zahlen!

Das kann dazu führen, dass du im Pensionsalter ca. 20 % deiner Pension an die GKV abgeben musst!

Versorgungswerk

Bist du Mitglied im Versorgungswerk? Dann habe ich eine interessante Info für dich: Du wirst als GKV-Versicherter im Rentenalter deutlich schlechter gestellt als ein „normaler“ Angestellter, der in die gesetzliche Rente einzahlt!

Denn du bekommst grundsätzlich keinen KVdR-Zuschuss (vgl. in dieser Box den Punkt „Gesetzliche Rente“) und musst daher auf deine Rente den vollen GKV-Beitrag zahlen … die GKV bekommt folglich etwa 20 % deiner Rente! Die GKV könnte dadurch im Rentenalter sogar teurer sein als die PKV!

Ich werde immer wieder gefragt, ob das „gerecht“ sei. Meine Antwort: Es wurde bereits höchstrichterlich geurteilt. Der volle GKV-Abzug für Mitglieder eines Versorgungswerks ist erlaubt.

Betriebliche Altersvorsorge

PKV: Die PKV ist einfach, denn auf die Rente aus einer betrieblichen Altersvorsorge (bAV) zahlt der PKV-Versicherte keinen zusätzlichen Beitrag. Seine bAV-Rente ist folglich unter Umständen höher, als bei einem GKV-Versicherten.

GKV: Seit dem 1.1.2020 sind einige Grenzen zu beachten. Wir unterscheiden zwischen GKV-Krankenkassenbeitrag und Beitrag zur Pflegepflichtversicherung:

- Bis 176,75 € (Stand: 2024 ist die bAV-Rente von GKV-Beiträgen befreit, sowohl Krankenkasse als auch Pflegepflichtversicherung (1/20tel der monatlichen Bezugsgröße nach § 18 SGB IV)

- Liegt deine bAV-Rente mind. 1 Cent über den 176,75 €, so sind weiterhin 176,75 € von der Krankenkasse befreit, jedoch musst du auf die volle Rente Pflegepflichtbeiträge zahlen (ca. 3-4 %)

- Der Rentenanteil über 176,75 € unterliegt der vollen GKV-Verbeitragung. Deine Krankenkasse bekommt etwa 20 % deiner bAV-Rente.

Übrigens: GKV-Beiträge auf bAV-Renten gibt es erst seit 2004. Die Krankenkassen brauchten Geld. Die Rentner sollten sich „in angemessenem Umfang an der Finanzierung der Leistungsaufwendungen, die für sie anfallen, beteiligt werden“, hieß es in einer Stellungnahme der Bundesverbände der Krankenkassen.

Sonstige

Manche Personen haben keine der genannten Einkünfte. Dazu zählen beispielsweise manche Selbständige und Unternehmer. Gehörst du dazu? Dann lass dich unbedingt beraten. Zum einen sollten wir deine Situation individuell bewerten und zum anderen hast du viel Gestaltungsspielraum 😉 Nimm hierzu einfach Kontakt auf.

PKV im Alter

Zunächst mal sinkt dein PKV-Beitrag. Häh? Hast du nicht von allen Seiten gehört, die PKV stiege im Rentenalter? Die PKV hat einige ältere und neuere Mechanismen, die zum Rentenbeginn deinen Beitrag stabilisieren und sogar senken:

- Vorsorgezuschlag: Die PKV enthält einen 10 %-igen Vorsorgezuschlag. Dieser wurde erst zum 1.1.2000 eingeführt, d.h. älteren Generationen fehlte dieser Mechanismus. Der Beitrag entfällt zum 60. Lebensjahr und zusätzlich stabilisieren die Rückstellungen den Beitrag im Alter.

- Alterungsrückstellungen: Im Gegensatz zur GKV bildet die PKV Kapital (Kapitaldeckungsverfahren) und mit diesem stabilisiert die PKV die Beiträge. Es gibt jedoch große Unterschiede bei den Versicherern.

- Beitragsentlastungstarif: Beim Beitragsentlastungstarif vereinbarst du eine zusätzliche individuelle Entlastung im Alter. Auch diesen Baustein gab es bei älteren Generationen nicht.

- Tarife: Einige Tarife entfallen zum Rentenbeginn wie das Krankentagegeld, denn ein Rentner kann nicht arbeitsunfähig werden. Übrigens: Bei der GKV zahlst du den Beitrag mit Krankengeld, obwohl du keinen Anspruch hast 😉

- KVdR: Solltest du eine gesetzliche Rente erhalten, so wirst in der Regel Mitglied in der sogenannten Krankenverischeurng der Rentner (KVdR). Sollte das der Fall sein, so bezuschusst die KVdR auch deinen PKV-Beitrag.

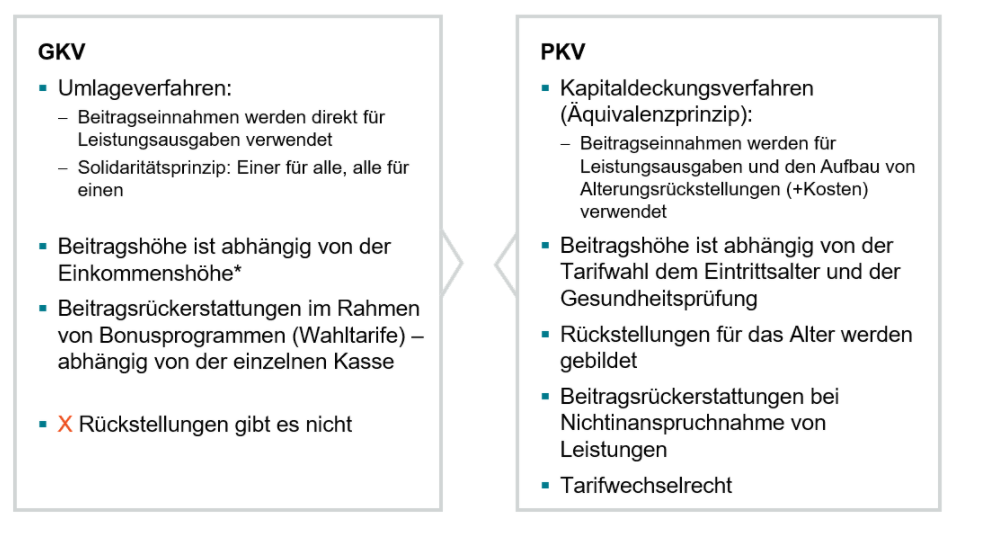

Grafik: Unterschiede in der Finanzierung der GKV und PKV

Fazit: Beitragsstabilität / Beiträge im Alter

Sowohl die GKV als auch PKV werden die Beiträge erhöhen. Darauf musst du dich einstellen. Die Gründe sind Inflation, medizinische Inflation und demografische Entsickung (betrifft vor allem die GKV).

Die GKV erhöht jährlich den Beitrag und bei der PKV kommt es manchmal zu Sprüngen. Einige Jahre erhöht die PKV gar nicht und manchmal stärker. Diese Sprünge hinterlassen den Eindruck die PKV erhöhe drastischer. Wenn du die Erhöhungen jedoch über 20 Jahre glättest, so lag die durchschnittliche jährliche Beitragssteigerung in der PKV bei 3,1 % und bei der GKV bei 3,8 %.

Im Rentenalter berechnet die GKV den Beitrag anhand deines Status und deiner Einkünfte. Der PKV-Beitrag ist einkommensunabhängig. Ferner sieht die PKV folgende Mechanismen vor:

- Vorsorgezuschlag entfällt mit 60. Lebensjahr (gab es früher nicht)

- Tarife entfallen wie das Krankentagegeld

- Alterungsrückstellungen aus dem Vorsorgezuschlag (gab es früher nicht)

- Alterungsrückstellungen aus den Tarifen

- Alterungsrückstellungen aus Beitragsentlastungstarif (gab es früher nicht)

- Beitragszuschuss aus der KVdR (sofern Mitglied)

Nutzt du alle Komponenten, so kannst du deinen PKV-Beitrag im Rentenalter deutlich reduzieren und vielleicht sogar geringer sein als die GKV.

Und nun? GKV oder PKV?

Welche Lösung ist für dich die Richtige? GKV oder PKV?

Wie eingangs beschrieben, gibt es nicht die perfekte Lösung. Sowohl die GKV als auch PKV haben ihre Vor- und Nachteile. Und es ist gut, dass wir beide Systeme haben.

Erinnerst du dich an die sozioemotionale Selektivitätstheorie vom Anfang? … das ist die Krux! Du entscheidest heute, welche Leistungen du mit 60, 70, 80 … haben möchtest. Denn mit 60 wirst du nicht mehr in die PKV wechseln (können)! Daher prüfe heute, welches System zu dir passt. Falls es die GKV ist, okay … ggf. ist eine Zusatzversicherung für dich relevant. Vielleicht ist es die PKV? In beiden Fällen solltest du das heute prüfen lassen.

Ich zeige dir, welches System für dich am sinnvollsten ist. Welche Lösung es für dich sein wird, weiß ich übrigens auch noch nicht. Das können wir nur zusammen rausfinden. Und falls es die PKV werden sollte, finden wir den passenden Versicherer für dich.

Bei Fragen einfach kurz melden

Tim

PS: Was ist besser GKV oder PKV? Das hängt von dir ab. Ich zeige dir, welche Lösung am besten zu dir passt. Sollte es die GKV sein, so kannst du die Leistungen mit Zusatzversicherungen aufstocken. Sollte es die PKV sein, finde ich für dich den passenden Versicherer.

PPS: Jetzt geht es dir gesundheitlich vielleicht gut. Bei der Krankenversicherung solltest du dir überlegen, wie du künftig und vor allem mit zunehmendem Alter versorgt sein möchtest. Das betrifft sowohl die GKV ggf. mit Zusatzversicherung als auch die PKV.

Ja, …

… ich möchte für mich herausfinden, ob die gesetzliche oder private Krankenversicherung die passende Lösung ist. Sollte die gesetzliche besser zu mir passen, so kommt möglicherweise eine Zusatzversicherung in Frage.

Krankenversicherung

Gesetzliche oder Private Krankenversicherung

Ich wünsche eine Beratung zur Krankenversicherung. Ich möchte herausfinden, welche Konstellation für mich am sinnvollsten ist.

Versicherungen

Versicherungen