Wie sichere ich mir niedrigere Darlehenszinsen? Diese Frage stellen sich viele. Ende 2021 konntest du noch mit 1,x % finanzieren, doch seit 2022 steigen die Darlehenszinsen rasant. Zinssätze von um die 3 % sind keine Seltenheit mehr. Ich zeige dir wie du dir noch niedrige Dahrlehenszinsen sicherst.

Inhalt

Dalrehenszins und Zinskosten

Niedrige Darlehenszinsen präferiert jeder Darlehensnehmer. Doch wie wirkt sich der Zinssatz aus? Nach Darlehensabschluss zahlt der Darlehensnehmer eine monatliche Rate. Sie beinhaltet sowohl den Zins als auch die Tilgung. Der Zins ergibt die Zinskosten. Dazu folgendes verienfachtes Beispiel:

Zins: 1,5 %

Stand: Ende 2021

- Darlehenssumme: 400.000 €

- Zinssatz: 1,5 %

- Tilgungssatz: 2 %

- Finanzierungsrate: 1.166,67 €

Zins: 3,0 %

Stand: Anfang/Mitte 2022

- Darlehenssumme: 400.000 €

- Zinssatz: 3,0 %

- Tilgungssatz: 2,0 %

- Finanzierungsrate: 1.666,67 €

Zins: 4,0 %

Stand: evtl. Ende 2022

- Darlehenssumme: 400.000 €

- Zinssatz: 4,0 %

- Tilgungssatz: 2,0 %

- Finanzierungsrate: 2.000 €

Je höher der Darlehenszins steigt, desto teurer werden folglich die Zinskosten. Das Beispiel ist vereinfacht dargestellt, denn Zins und Tilgung passen sich durch die konstante Rate monatlich an. Deshalb spricht man auch vom anfänglichen Tilgungssatz, der Satz ist genau genommen nur im ersten Monat richtig. Das betrifft auch die Zinskosten.

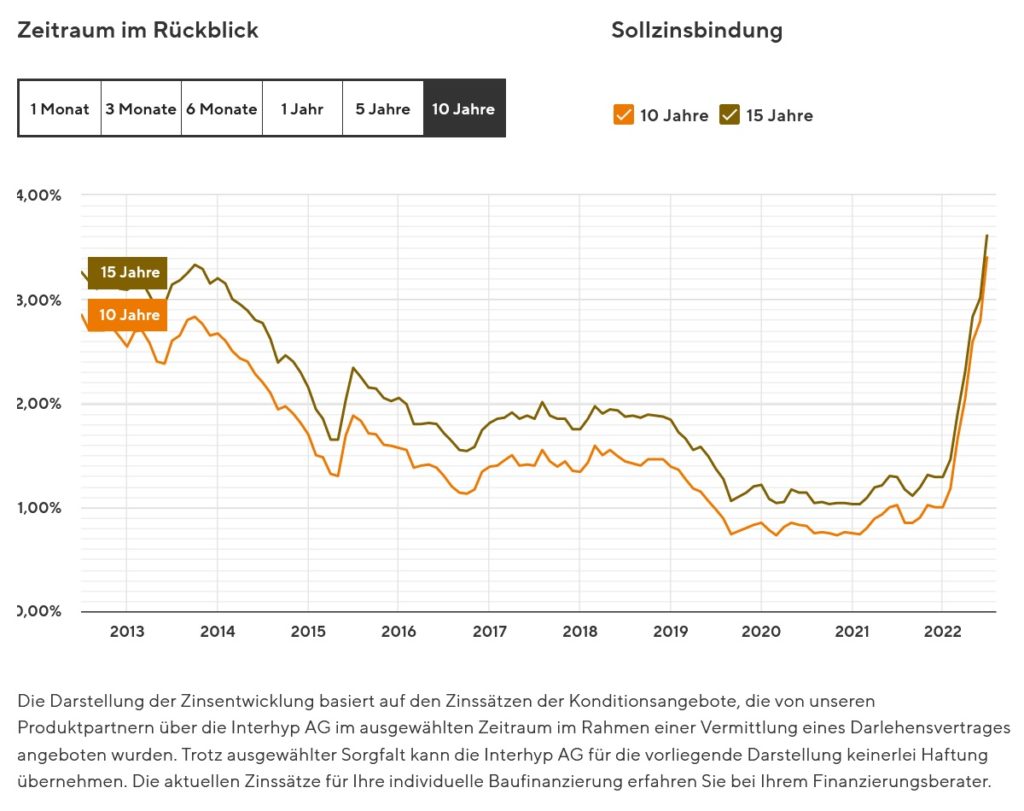

Mit zunehmendem Zinssatz werden Darlehensnehmer ihren anfänglichen Tilgungssatz senken, weil sie sich andernfalls die Finanzierungsrate nicht mehr leisten können oder wollen. In der folgenden Abbildung siehst du die Zinsentwicklung letzten fünf Jahre auf Basis von vermittelten Darlehensverträgen:

Darlehen Zinsentwicklung der letzten fünf Jahre

Niedrige Darlehenszinsen sichern

Wir können zusammenfassen, dass die Hypothekenzinsen steigen. Wie lange und wie hoch sie noch anziehen, das weiß niemand. Es gibt derzeit (noch) die Möglichkeit sich niedrige Hypothekenzinsen zu sichern – Bausparen. Bausarverträge haben den Nutzen, dass die Zinssätze bei Vertragsabschluss grundsätzlich für die gesamte Vertragslauzeit festgeschrieben werden!

Jedoch ist davon auszugehen, dass die Bausparkassen in den nächsten Monaten ihre Konditionen an die Marktentwicklung anpassen werden, d.h. wir rechnen mit einer Erhöhung der Darlehenszinsen auch bei Bausparverträgen. Die Bausparkasse kann die Zinssätze aber nur für Neukunden anheben.

Für wen das interessant ist

Es gibt grundsätzlich zwei Szenarien in denen Bausparen für dich interessant ist:

- Du planst eine Immobilie zu erwerben. Dabei spielt es keine Rolle, ob du den Erwerb in einem, fünf oder zehn Jahren planst.

- Du hast bereits finanziert und am Ende der Zinsfestschreibung wird es eine Restschuld geben. Denn auf die Zinsfestschreibung folgt die Anschlussfinanzierung mit den dann aktuellen Darlehenszinssätzen.

Weitere Quellen dazu findest du beispielsweise unter:

- Vorstand von Wüstenrot: Eigenheim wird unbezahlbar, https://amp.focus.de/immobilien/bauen/bernd-hertweck-bauspar-chef-mit-einer-duesteren-eigenheim-prognose-irgendwann-wird-es-unbezahlbar_id_113731674.html

Zur konkreten Berechnung

ISt das Thema für dich interessant? Dann nimm einfach Kontakt auf und wir erstellen ein individuelles Konzept, dass zu deiner Situation passt.

Versicherungen

Versicherungen